【2024年度版】個人事業主向け会計ソフト比較~初心者におすすめのクラウド型~

yumeno

YUMENO LIFE

開業を検討している場合、

といった悩みを持っている方が多くいます。

結論として、扶養には入れます!

ただし、扶養内で働くためには、扶養に入る条件を満たしておく必要があります。

この記事では、「扶養とはなにか」「扶養に入るためにはどのような条件が必要か」について説明していきます。うっかり扶養から外れてしまった、といったことがないように、扶養についての知識を深めていきましょう。

ここからは、以下の4つのポイントについて順にご紹介していきます。

夫が会社員、妻が扶養内で個人事業主として働く場合を想定してお話していきます。

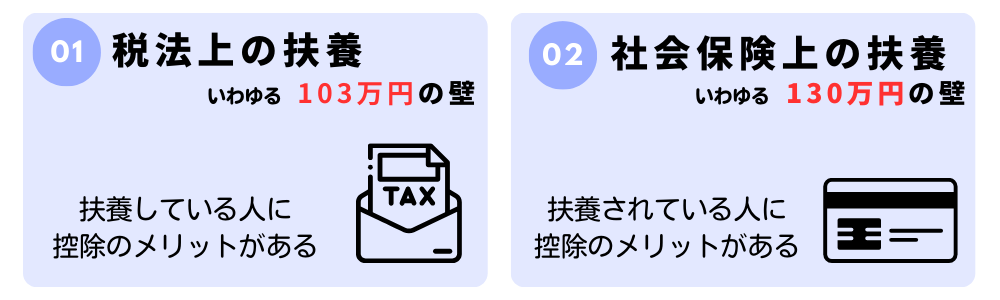

「扶養」といっても2種類の定義があります。

それぞれの扶養について、定義や条件が違います。これを間違えると扶養から外れてしまうので注意が必要です。

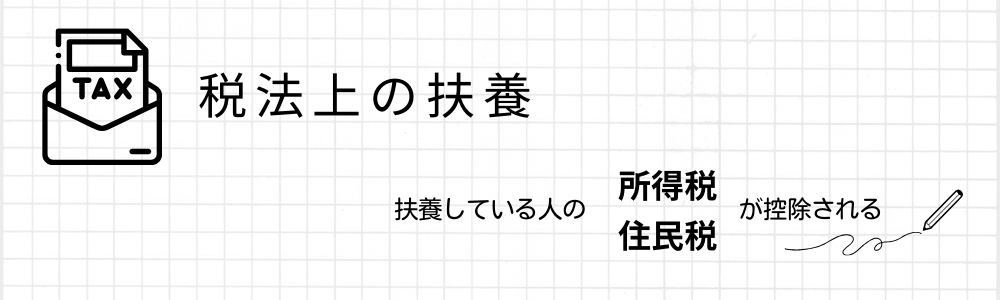

「所得税法上の扶養」

:所得税法上の扶養とは、所得税などの税金が控除される仕組み

妻の所得が少ない分→夫の税金を減らしてもらえる制度

配偶者控除・配偶者特別控除を活用することで、夫の税金(所得税・住民税)を節税することができるよ。

控除額は扶養される人(妻)の年収によって変わります。

一般的な控除は以下の通り。

扶養する人(夫)の年収が1,095円を超えると段階的に控除額が減少し、1,195万円を超えると控除はゼロになります。

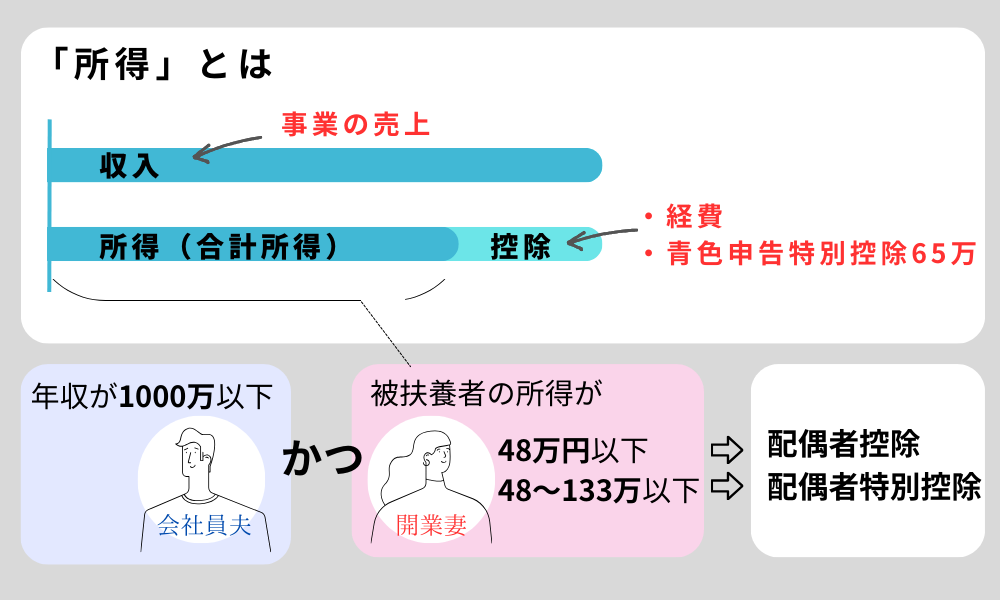

年間の合計所得金額が48万円以下、給与所得の場合は103万円以下

配偶者は配偶者控除の対象となり、納税者の負担が軽減されます。

今までの説明で収入103万円以下だと控除対象となると伝えてきましたが、これは給与所得の場合です。

では、個人事業主になった場合はどうなるのでしょうか。

上記の図解でも紹介しているとおり、

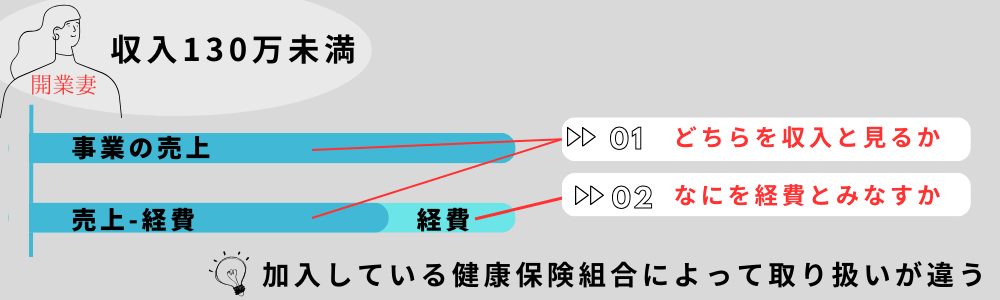

個人事業主の場合は、所得が48万以下または133万以下かどうかで判定します。

所得=売上-必要経費-青色申告特別控除(※)

※開業届を提出しており青色申告をする場合に65万円控除できます。

開業時に青色申告承認申請を提出しておこう!

~課税所得300万/扶養控除38万 の場合~ ※年収600万ぐらいのイメージ

38万×所得税(10%)=3.8万円

33万×住民税(10%)=3.3万円

合計 7.1万円 税金が安くなる

とはいえ、税法上の扶養から外れても、夫の税額負担増加よりも妻の所得増加の方が大きくなるため、世帯の収入が下回ることはありません。

「社会保険の扶養」

:扶養者と同じ社会保険に加入でき、自分の社会保険料を収める必要がありません。

妻の健康保険と年金の負担額が0になるよ

厚生年金に加入していない分、年金受給額は下がるよ

夫の社会保険に加入できる。国民年金の納税義務がなくなる。

(夫が会社員の場合)

社会保険の控除から外れると国民健康保険料、国民年金の支払い義務が生じます。目安としては以下のようの通りです。

収入や住んでいる地域によって異なります。

| 年収 | 保険料(年間) |

| 150万 | 143,900円 |

| 200万 | 187,800円 |

| 300万 | 270,900円 |

「国民健康保険料」「お住いの市町村」で検索すれば各市町村のHPから保険料のシュミレーションや早見表が見ることができます。

毎年度保険料額は見直されます。

令和5年度(令和5年4月~令和6年3月まで)は月額16,520円です。

健康保険組合や共済組合によって認定の基準が異なります。個人事業主になった時点で扶養から外れるケースもあるため、必ず事前に問い合わせましょう。

ここで社会保険上の扶養条件である収入130万円未満の「収入」について社会保険の運営団体によって異なってくるため、注意が必要です。

協会けんぽの場合・・

130万円未満:売上-直接経費

※税制上の扶養とは異なり、青色申告特別控除は引けません。

ここでいう直接経費も社会保険の運営団体によって違うようです。

|健康保険組合に直接聞くことが大事だよ

夫の勤め先に家族手当がある場合、配偶者の収入制限があるか確認する必要があります。

家族手当を支給している会社の多くが、配偶者の収入制限を設けており、その半数近くが収入制限を103万円としています。

夫の勤め先の就業規則や給与規定を確認してみましょう!

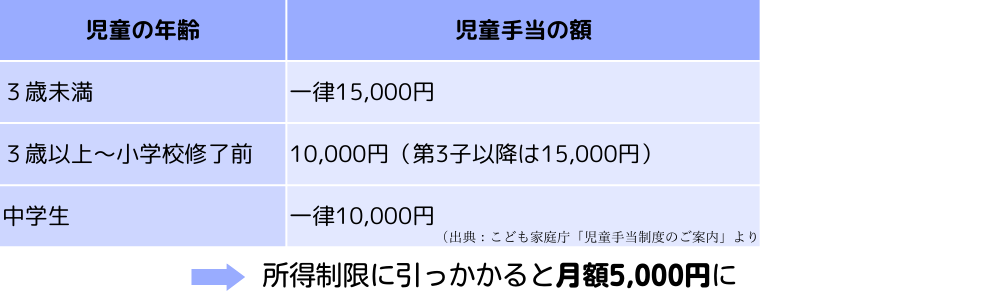

児童手当の所得制限は一律で決まっておらず、扶養親族等の数によって段階的に決まります。そのため妻の収入が103万円超で扶養から外れた場合、扶養親族数が減り所得制限の限度額が低くなります。

2024年12月には所得制限がなくなると表明されているため、詳細については市区町村窓口や厚生労働省のHPで確認してみましょう。

2024年1月現在の児童手当は以下の通りです。

中学卒業まで約200万支給される児童手当が所得制限に引っかかると約90万円になってしまいます。

フリーランスの収入をしっかり把握し、コントロールしていきましょう。